НПД можно платить, только пока сумма дохода нарастающим итогом в течение года не превысит 2,6 МЛН РУБЛЕЙ. Если доход превысит указанный лимит, налогоплательщик должен будет платить налоги, предусмотренные другими системами налогообложения.

Самозанятые и налог на профессиональный доход

НПД можно платить, только пока сумма дохода нарастающим итогом в течение года не превысит 2,6 МЛН РУБЛЕЙ. Если доход превысит указанный лимит, налогоплательщик должен будет платить налоги, предусмотренные другими системами налогообложения.

Сумма налога, применение налогового вычета, учет налоговых ставок, контроль над ограничением по сумме дохода полностью автоматизированы. Самому ничего исчислять не нужно. Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, в приложении "Мой налог" появится уведомление с суммой налога и всеми необходимыми реквизитами для уплаты налога. Заплатить налог (также через приложение "Мой налог") надо не позднее 25 числа месяца, следующего за истекшим налоговым периодом (месяцем). Если эта дата является праздничным или выходным днем, тогда срок уплаты переносится на первый рабочий день. Первый налоговый период считают со дня регистрации и до конца следующего месяца, (ст. 7 ФЗ 422).

***

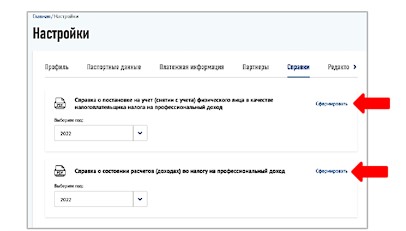

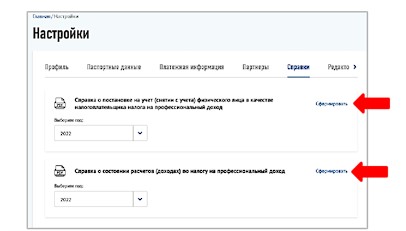

Для подтверждения постановки на учет в качестве налогоплательщиков НПД, а также получения информации о сумме полученных доходов, облагаемых НПД, в приложении "Мой налог" реализована возможность сформировать следующие справки:

- о постановке на учет (снятии с учета) физического лица в качестве налогоплательщика налога на профессиональный доход (КНД 1122035);

- о состоянии расчетов (доходах) по НПД (КНД 1122036).

Указанные документы приравниваются к справкам, выданным на бумажном носителе в налоговом органе.

Их достоверность подтверждается электронной подписью налогового органа.

Налог на профессиональный доход (НПД)

Специальный налоговый режим «Налог на профессиональный доход» (НПД) введен в России с 1 января 2019 (Федеральный Закон № 422-ФЗ от 27.11.2018, далее -ФЗ 422). На территории Кузбасса НПД введен с 1 июля 2020, в соответствии с Законом Кемеровской области - Кузбасса №53-03 от 29.05.2020.

НПД — это не дополнительный налог, а новый специальный налоговый режим. Переход на него осуществляется добровольно.

Величина налоговой ставки различается в зависимости от того, кто заплатил самозанятому за его работу или услугу:

-и% - если оплата поступила от физлиц. Сейчас это самая маленькая ставка налога из существующих в России;

- 6% - если оплата от организаций и/или предпринимателей.

Налоговый режим будет действовать в течение 10 лет. В этот период ставки налога не изменятся.

Чтобы использовать НПД, нужно пройти регистрацию и получить подтверждение.

Для регистрации не требуется посещать налоговую инспекцию, она осуществляется одним из следующих способов:

^ через мобильное приложение ФНС России «Мой налог». Его можно бесплатно скачать на телефон или планшет;

^ через личный веб-кабинет «Мой налог», размещенный на сайте ФНС России;

^ через кредитную организацию или банк, осуществляющие информационное взаимодействие с ФНС России в рамках этого эксперимента;

^ с помощью учетной записи Единого портала государственных и муниципальных услуг.

Регистрация занимает несколько минут. Заполнять заявление на бумаге не нужно. Если Вы пользуетесь сервисом «Личный кабинет налогоплателыцика-физического лица» на сайте ФНС России, то самый быстрый способ регистрации для Вас - через личный веб-кабинет «Мой налог», размещенный также на сайте ФНС России. Для этого достаточно ввести свой ИНН и пароль для доступа в Личный кабинет налогоплателыцика-физического лица.

При регистрации в мобильном приложении «Мой налог» программа попросит отсканировать Ваш паспорт и сделать собственную фотографию (селфи).

Процесс регистрации очень прост и сопровождается подробными разъяснениями и подсказками.

НПД-это удобно

^ Никакие декларации представлять не нужно. Учет доходов ведется автоматически в мобильном приложении.

^ У самозанятых отсутствует обязанность применять ККТ.

^ Самозанятым может быть как физическое лицо, так и ИП (не надо сниматься с учета), не имеющий работодателей и не привлекающий наемных работников по трудовым договорам.

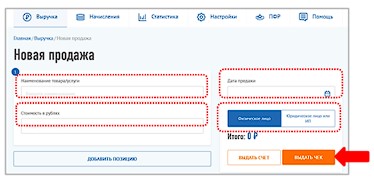

Все доходы налогоплательщики НПД отражают в приложении «Мой налог» в момент расчета, это производится через добавление продажи:

При этом указывается наименование товара или услуги, вводится ее стоимость, дата продажи и категория покупателя - физическое лицо, юридическое лицо(или ИП). Затем нажимается кнопка: «выдать чек».

После формирования чека, введенные сведения передаются в ФНС России автоматически и отражается сумма предварительного налога за текущий месяц |в закладке «Выручка»):

Лицам, применяющим НПД, предоставлено право на получение налогового вычета (бонуса) в размере 10 000 руб.

Указанный вычет уменьшает налог (ч. 1 ст. 12 ФЗ 422).

Пока действует вычет, НПД уплачивается по ставкам:

- 3% вместо 4% - с сумм доходов, полученных от физических лиц;

- 4% вместо 6% - с сумм доходов, полученных от организаций и ИП.

Вычет для самозанятых предоставляется только один раз - с начала применения режима и до исчерпания всей суммы вычета. Уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно.